Una cuenta es un tipo de documento contable en el que se anotan los aumentos y disminuciones de un valor o concepto del activo, pasivo o capital contable. Estos tienen lugar debido a las operaciones realizadas por la entidad. En ella quedan reflejados los cargos y los abonos, mediante el deber y el haber. Estrechamente relacionado con ellos están los movimientos. En este artículo encontrarás un ejemplo de movimiento acreedor y otro de deudorpara consultar.

Movimiento acreedor y deudor

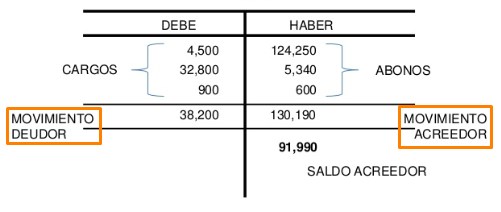

Los movimientos son la suma de los cargos y los abonos.

- Movimiento deudor: suma de los cargos de la cuenta. Este hace referencia a los "debe".

- Movimiento acreedor: suma de los abonos de la cuenta. Este hace referencia a los "haber".

Ejemplos de movimiento acreedor y deudor

A continuación encontrarás un ejemplo de movimiento acreedor, y otro de movimiento deudor. Puedes consultarlos para saber identificar este tipo de movimientos en tus cuentas.