A la hora de realizar el presupuesto de tesorería de una empresa, podemos elegir entre diferentes ejemplos de presupuesto para adaptarlos a la necesidad concreta de la empresa. A partir de este modelo de presupuesto simplificado se pueden realizar presupuestos detallados de inversiones, de ventas, de producción, etc.

A la hora de realizar el presupuesto de tesorería de una empresa, podemos elegir entre diferentes ejemplos de presupuesto para adaptarlos a la necesidad concreta de la empresa. A partir de este modelo de presupuesto simplificado se pueden realizar presupuestos detallados de inversiones, de ventas, de producción, etc.

En el momento de preparar el presupuesto veremos que algunas partidas son conocidas, como los pagos de intereses de un préstamo que hemos firmado o la nómina de los empleados (salvo despidos o nuevas contrataciones imprevistas).Pero en otros conceptos habrá que hacer una estimación... por ejemplo, tocará predecir las ventas. Podemos usar funciones para estimar las ventas futuras, habrá que comprobar su tendencia y si dependen del mes del año o de las estaciones del año u otros factores. En caso afirmativo habrá que desestacionalizar la serie o utilizar las denominadas "medias móviles" que permiten tener en cuenta estos factores.

El concepto más importante del presupuesto de tesorería suelen ser las ventas. Además de estimarlas merece la pena poder hacer simulaciones para ver como una caida o aumento de las ventas puede afectar a la tesorería. La hoja de cálculo permite administrar escenarios e incluso hay una opción en el menú que lo realiza de forma automática.

Es interesante que además del saldo final de la tesorería, el modelo de presupuesto organice los datos según conceptos (cobros y pagos de las ventas y las compras, los flujos provenientes de las operaciones de capital y los cobros y pagos provenientes de la financiación a corto plazo), lo que es muy apropiado para que la empresa pueda anticiparse e identificar las tensiones en la tesorería y sus causas.

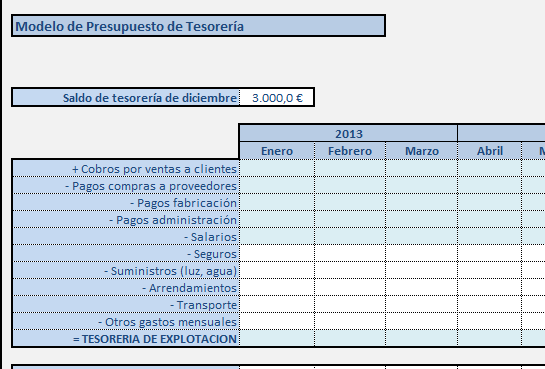

Modelo de presupuesto de tesorería: ¿Cómo rellenarlo?

Todo Modelo de Presupuesto de Tesorería incluye los Cobros Totales de cada periodo menos los Pagos Totales. De forma que se genera un superávit o un déficit. Y obtendremos el Saldo de tesorería como suma entre el saldo del periodo anterior más ese superávit (o déficit).

Pero para llegar a esos cobros y pagos totales podemos usar varias clasificaciones. Una interesante es realizar tres agrupaciones, según se trate de.

- Tesorería de Explotación. Es decir, lo relacionado con el negocio en sí: los cobros por ventas de jamones, los pagos por las compras a los proveedores, salarios y pagos relacionados con la explotación.

- Tesorería de Operaciones de Capital. Se la empresa va a pedir un préstamo o a ampliar capital, comprar nuevas máquinas...

- Tesorería de Operaciones de Circulante. Los intereses de los créditos, dividendos, el pago de impuestos, las liquidaciones de IVA...

Así podemos ver como evoluciona la explotación del negocio por separado de las grandes operaciones de capital y de toda la parte del circulante

Es muy importante apoyarse en gráficos para poder analizar los datos económicos de la empresa por lo que se aconseja realizar gráficos con la ayuda de Excel para plasmar toda la información recogida en el presupuesto de tesorería.

Previsión de ventas

- La cuenta de resultados de una empresa se analiza de arriba abajo: la partida más importante son las ventas. Por ello, un apartado importante del Presupuesto de Tesorería es la previsión de ventas.

Previsión de cobros por ventas

- En cualquier empresa se venden los productos en una fecha determinada pero la fecha de cobro puede ser incluso varios meses después de realizar la venta.

- Para el Presupuesto de Tesorería también es importante el IVA. Este es un impuesto que la empresa va recaudando y luego se lo entrega a Hacienda. Normalmente se liquida trimestralmente (algunas empresas mensual).

Pagos por compras

- Igual que en las ventas también en cada sector suele haber una política de pagos de las compras que se realizan a los proveedores. Cada empresa negociada unas condiciones de pago.

Otros pagos

- En los gastos de personal se incluye la seguridad social y el IRPF.Aunque el IRPF es trimestral en empresas pequeñas, lo que podría tener un importante efecto en tesorería.

- Se podría añadir la compra de equipamiento prevista en algún mes puntual.

Liquidación del IVA

- El IVA se liquida mensual o trimestralmente