Utiliza este ejemplo de factura simplificada en pdf para tu negocio.

Utiliza este ejemplo de factura simplificada en pdf para tu negocio.

Si necesitas hacer una factura simplificada y tienes dudas sobre su contenido, lo mejor es que te descargues este modelo de factura simplificada en pdf y lo rellenes con los datos que tu quieras.

Modelo de factura simplificada en PDF

Es la forma más cómoda, rápida y sencilla de emitir facturas simplificadas en tu empresa.

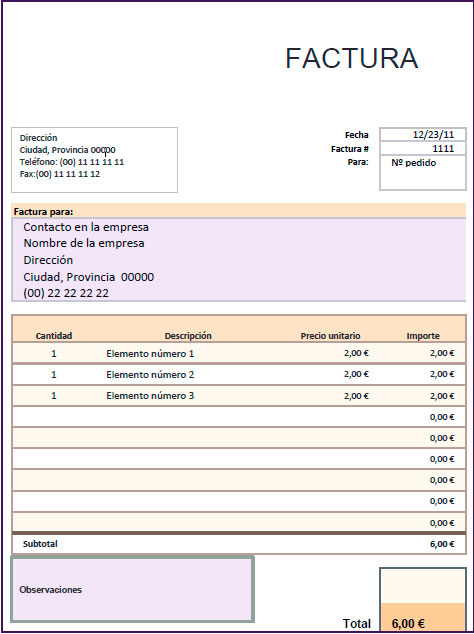

Qué información debe contener una factura simplificada

Una factura simplificada debe contener al menos la siguiente información:

- Número y, en su caso, serie de la factura.

- Fecha de emisión.

- Identificación del vendedor: nombre o razón social, NIF, domicilio y número de identificación fiscal.

- Identificación del comprador: nombre o razón social, NIF y domicilio.

- Descripción detallada de los bienes o servicios suministrados.

- Tipo impositivo aplicado, o en su caso, indicación de que el precio incluye los impuestos.

- Importe total de la operación.

- En su caso, la indicación "IVA no incluido" si no se ha incluido en el precio.

Es importante recordar que una factura simplificada solo puede utilizarse en operaciones con un importe máximo de 400 euros (IVA incluido), o en las entregas de bienes y prestaciones de servicios que no superen los 3.000 euros (IVA incluido) cuando el destinatario de la factura sea un particular o un empresario o profesional que no actúe como tal.

Qué diferencia hay entre una factura simplificada y una completa

La principal diferencia entre una factura simplificada y una completa es la información que deben contener. La factura completa es un documento más detallado que la factura simplificada y se utiliza en operaciones con un importe superior a 400 euros (IVA incluido), así como en otras situaciones específicas.

Entre las diferencias más importantes entre ambas facturas podemos destacar:

- Información: La factura completa debe incluir información adicional, como el número de identificación fiscal del comprador y vendedor, la fecha de devengo, el número y serie de la factura, el tipo de IVA aplicado y el importe de dicho impuesto, entre otros.

- Uso: La factura simplificada solo se puede utilizar en operaciones con un importe máximo de 400 euros (IVA incluido), o en las entregas de bienes y prestaciones de servicios que no superen los 3.000 euros (IVA incluido) cuando el destinatario de la factura sea un particular o un empresario o profesional que no actúe como tal. La factura completa se utiliza en otro tipo de operaciones.

- Deducción de impuestos: En general, solo se puede deducir el IVA soportado en la factura completa, mientras que en algunos casos se permite la deducción del IVA soportado en la factura simplificada.

En resumen, la factura completa es un documento más detallado que se utiliza en operaciones más complejas, mientras que la factura simplificada se utiliza en operaciones más sencillas y con un importe más reducido.