La factura ordinaria es la factura normal, y es la que se utiliza más frecuentemente. Suele reflejar la venta de un producto o la prestación de un servicio. Según sea dicho producto o servicio, la factura tendrá que ser simplificada o completa.

La factura ordinaria es la factura normal, y es la que se utiliza más frecuentemente. Suele reflejar la venta de un producto o la prestación de un servicio. Según sea dicho producto o servicio, la factura tendrá que ser simplificada o completa.

Modelos de factura ordinaria para descargar

- Ejemplo de factura ordinara para Word

- Ejemplo de factura ordinaria para Excel

- Ejemplo de factura ordinaria para PDF

- Ejemplo de factura ordinaria para rellenar

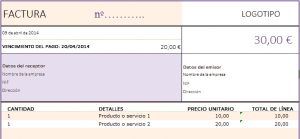

¿Qué información debe contener una factura ordinaria?

Este tipo de facturas, bien sean generadas por la compraventa de un bien o por la prestación de servicios, contienen todos los datos acerca de la operación realizada. Estos datos son:

- La fecha de expedición: la fecha de emisión de la factura, que debe ser coherente con la numeración, de forma que no debe haber una factura posterior a una dada con fecha anterior a ésta.

- El número de factura: Toda factura debe estar plenamente identificada mediante la numeración correlativa que le corresponda: por ejemplo, 001 si es la primera, 002 si es la segunda, etc. También se puede establecer una numeración por ejercicios, del tipo 001/2013, que correspondería a la primera factura del año 2013.

- Nombre y apellidos o bien la razón social empleada.

- El número de identificación fiscal (NIF)

- El domicilio de ambas partes

- El concepto: En el cuerpo principal de la factura, se describirá el concepto del servicio que se presta, o una relación de los productos vendidos, constando el precio base correspondiente.

- El IVA: A todo producto o servicio que vendas, se le debe añadir el IVA, y que el profesional o la empresa cobra para después pagárselo a la administración. Hay servicios que están exentos de IVA, como es el caso de la formación, y en general, el IVA a aplicar es del 21% (tras la subida de septiembre de 2012), pero si quieres conocer el tipo a aplicar (general, reducido o superreducido).

- El porcentaje de retención del IRPF: Por otro lado, en la factura, si eres profesional autónomo o empresario individual, debes aplicar la retención del IRPF, que actualmente es del 21% (durante los tres primeros años de actividad será del 7%). Esta cantidad, se descuenta del precio en la factura porque la empresa receptora del servicio, tendrá que abonar ésta a Hacienda en previsión de la retención del IRPF que más tarde se evalúa en la Declaración de la Renta.

- La cuota tributaria

- El importe total

- La fecha en se ha producido o realizado la operación