Un balance general es un documento contable que refleja la situación económica y financiera en la que se encuentra una empresa en un momento determinado. El balance general puede ser representado de dos formas, con forma de reporte y con forma de cuenta. En este artículo encontrarás un ejemplo de balance general con forma de cuenta que podrás consultar. Pero primero, dejemos claros algunos puntos.

Componentes del balance general

Los componentes básicos del balance general son:

- Activos: Son todos los bienes y derechos de propiedad de la empresa que tienen valor económico y que se espera que generen beneficios futuros. Los activos se clasifican en activos corrientes y no corrientes.

- Pasivos: Son todas las obligaciones o deudas que la empresa tiene con terceros, como proveedores, acreedores, bancos, entre otros. Los pasivos se clasifican en pasivos corrientes y no corrientes.

- Patrimonio neto: Es la diferencia entre los activos y los pasivos de la empresa. Representa los recursos propios que la empresa ha aportado a su negocio y se compone de capital social, reservas y utilidades retenidas.

El balance general es una herramienta muy útil para los inversionistas, analistas financieros y otras partes interesadas en la empresa, ya que proporciona información importante sobre la salud financiera de la empresa, sus activos y pasivos, su solvencia y su capacidad para cumplir con sus obligaciones.

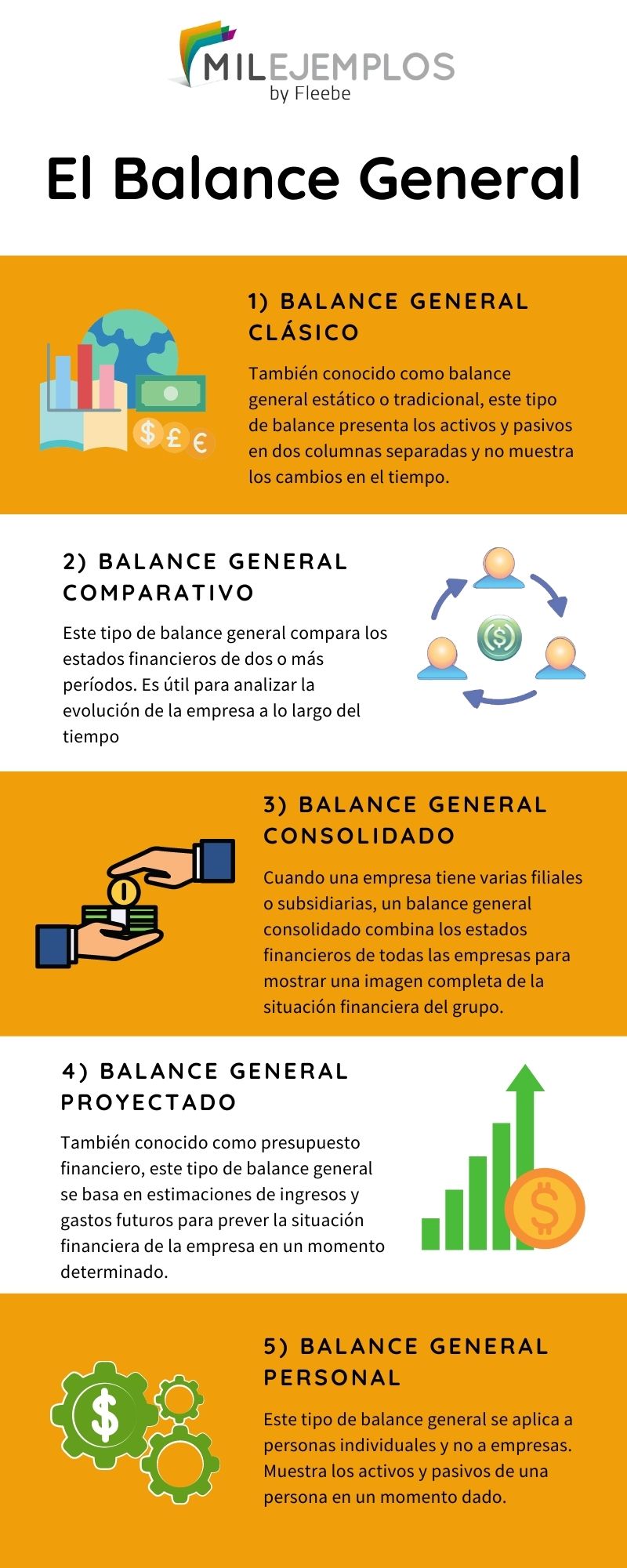

Tipos de balance general

El balance general es un estado financiero que muestra la situación financiera de una empresa en un momento determinado, y se divide en dos partes: activos y pasivos.

Los tipos de balance general más comunes son:

- Balance general clásico: también conocido como balance general estático o tradicional, este tipo de balance presenta los activos y pasivos en dos columnas separadas y no muestra los cambios en el tiempo.

- Balance general comparativo: este tipo de balance general compara los estados financieros de dos o más períodos. Es útil para analizar la evolución de la empresa a lo largo del tiempo.

- Balance general consolidado: cuando una empresa tiene varias filiales o subsidiarias, un balance general consolidado combina los estados financieros de todas las empresas para mostrar una imagen completa de la situación financiera del grupo.

- Balance general proyectado: también conocido como presupuesto financiero, este tipo de balance general se basa en estimaciones de ingresos y gastos futuros para prever la situación financiera de la empresa en un momento determinado.

- Balance general personal: este tipo de balance general se aplica a personas individuales y no a empresas. Muestra los activos y pasivos de una persona en un momento dado.

Tipos de Balance General: Activos y Pasivos

El balance general se divide en dos partes: activos y pasivos. A continuación se describen los tipos de balances generales activos:

- Balance general de activos corrientes: Este tipo de balance general muestra los activos que se espera que se conviertan en efectivo o que se utilicen en el transcurso del ciclo operativo normal de la empresa. Ejemplos de activos corrientes incluyen el efectivo, las cuentas por cobrar, el inventario y las inversiones a corto plazo.

- Balance general de activos no corrientes: Este tipo de balance general muestra los activos que se espera que se mantengan en la empresa durante más de un año. Ejemplos de activos no corrientes incluyen la propiedad, planta y equipo, las patentes, marcas registradas y otros activos intangibles.

- Balance general de activos fijos: Este tipo de balance general muestra los activos que se utilizan en la producción o el suministro de bienes o servicios a largo plazo. Ejemplos de activos fijos incluyen la maquinaria, el equipo, los edificios y los terrenos.

- Balance general de activos circulantes: Este tipo de balance general muestra los activos que se espera que se conviertan en efectivo en el transcurso de un año. Ejemplos de activos circulantes incluyen las cuentas por cobrar, el inventario y las inversiones a corto plazo.

- Balance general de activos líquidos: Este tipo de balance general muestra los activos que se pueden convertir rápidamente en efectivo, como el efectivo, los depósitos bancarios y las inversiones a corto plazo.

- Balance general de activos financieros: Este tipo de balance general muestra los activos que son inversiones financieras de la empresa, como las acciones y bonos.

A continuación se describen los tipos de balances generales pasivos:

- Balance general de pasivos corrientes: Este tipo de balance general muestra los pasivos que se espera que se paguen en el transcurso del ciclo operativo normal de la empresa. Ejemplos de pasivos corrientes incluyen las cuentas por pagar, los impuestos y las nóminas por pagar.

- Balance general de pasivos no corrientes: Este tipo de balance general muestra los pasivos que se espera que se paguen en más de un año. Ejemplos de pasivos no corrientes incluyen las obligaciones a largo plazo, como los préstamos hipotecarios y los bonos emitidos.

- Balance general de pasivos contingentes: Este tipo de balance general muestra los pasivos que pueden ocurrir en el futuro, pero que aún no son seguros. Ejemplos de pasivos contingentes incluyen las demandas legales y los juicios pendientes.

- Balance general de pasivos financieros: Este tipo de balance general muestra los pasivos que son inversiones financieras de la empresa, como los préstamos otorgados a terceros.

- Balance general de pasivos a corto plazo: Este tipo de balance general muestra los pasivos que se espera que se paguen en un plazo corto, generalmente dentro de un año. Ejemplos de pasivos a corto plazo incluyen las cuentas por pagar, los impuestos y las nóminas por pagar.

- Balance general de pasivos a largo plazo: Este tipo de balance general muestra los pasivos que se espera que se paguen en un plazo largo, generalmente más de un año. Ejemplos de pasivos a largo plazo incluyen las hipotecas, los préstamos a largo plazo y los bonos emitidos.

| ACTIVOS | PASIVOS |

|---|---|

| Activos corrientes | Pasivos corrientes |

| Activos no corrientes | Pasivos no corrientes |

| Activos fijos | Pasivos contingentes |

| Activos circulantes | Pasivos financieros |

| Activos líquidos | Pasivos a corto plazo |

| Activos financieros | Pasivos a largo plazo |

Fórmula del balance general de forma de cuenta

El balance general con forma de cuenta tiene un formato horizontal y está compuesto por dos hojas. En la izquierda se anota el Activo y en la derecha el Pasivo y el Capital Contable. El total del Activo es igual al total del Pasivo más el Capital. Es por ello que la fórmula del balance general de forma de cuenta es: Activo = Pasivo + Capital (A=P+C).

Modelo de balance general de forma de cuenta

A continuación encontrarás un ejemplo de balance general con forma de cuenta para descargar, de esta manera podrá consultar su información para disipar las dudas a la hora de elaborar uno o para poder interpretar uno.

Plantilla de Excel registro de asientos contables